作者:伟德官网 日期:2026-01-12 浏览: 来源:伟德APP下载

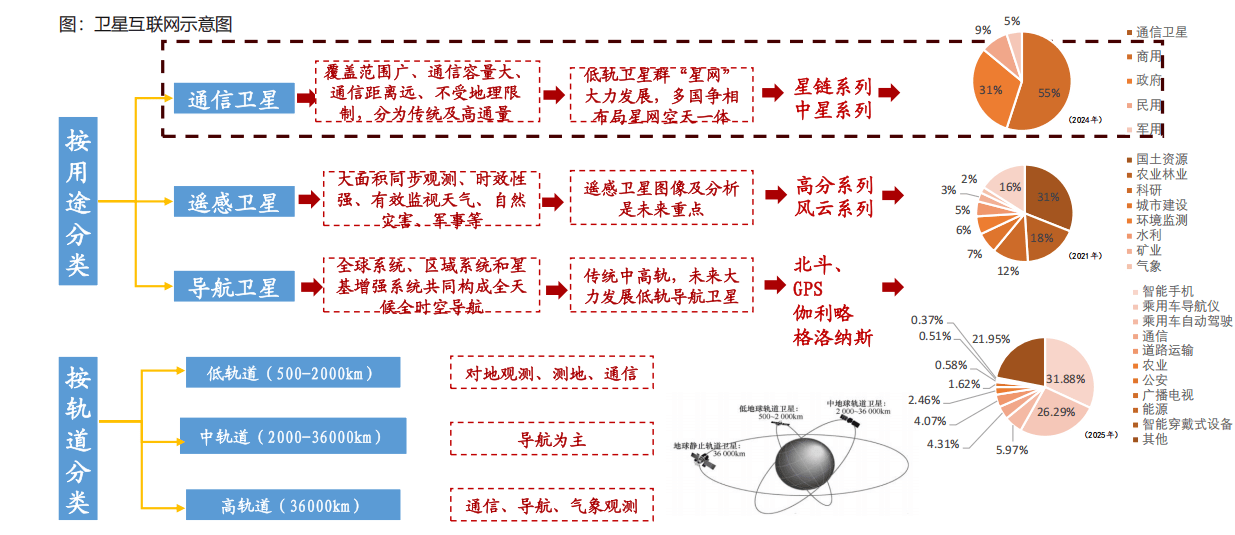

卫星互联网是基于卫星通信的互联网…,通过一定数量的卫星形成规模组网,实现覆盖全球,完成地面和空中终端提供宽带互联网接入等通信服务的新型网络。卫星按用途分为通信卫星、导航卫星(车/手机导航)和遥感卫星(国土监测、气象)等•◇◇;按照轨道高度可分为低轨道(500-2000km)、中轨道(2000-36000km)□、高轨道(36000km)▷▲◆。

卫星互联网可为军队构建更强大的通信网络体系=▼。一方面,卫星互联网可在地面通信设施被摧毁时维持部队和指挥机构之间的通信,保障通信安全。此外,卫星互联网可为远程作战=、全球情报侦察探测提供支持。俄乌战争期间○△◇,美国“星链”在乌克兰局部电力中断的情况下为民众提供稳定的联网服务,并在乌克兰通信设施被攻击时时保障部队前线和后方指挥中心的联系。

卫星互联网能够扩展地面用户网络系统的服务范围。卫星互联网可为偏远地区的终端客户提供带宽服务,并为商用航班和航运船舶提供互联网连接。2024年华为▲••、小米等累计推出了21款直连卫星手机△□●,累计销量超过1600万台。SpaceX于2024年首次发射直连手机卫星,并成功使用未改装的手机在地面上进行短信通信。截至目前,SpaceX已部署600颗以上直连手机卫星△★,Starlink直连手机已成为地球最大的 4G 覆盖服务提供商,连接用户已超过 600 万■○。

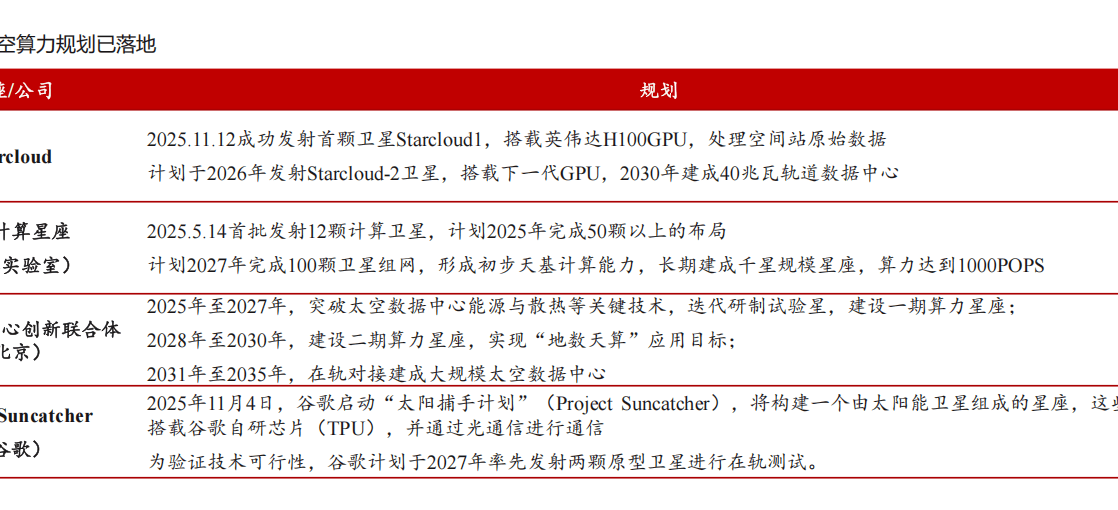

太空算力有望解决当前数据中心散热和供电瓶颈。地球电力供给限制数据中心的扩张…,在太空中◁-☆,数据中心可全天候使用高强度太阳能,且不受大气影响-☆,发电效率可达95%■,为地面的5倍。同时太空数据中心不需要水进行冷却。因此,在近地轨道部署数据中心已成为各科技公司未来计算战略布局中一个颇具潜力的新选项。目前美国Starcloud已按计划发射首颗搭载英伟达H100的卫星,谷歌也宣布计划在太空中构建计算网络,中国规划的太空计算卫星星座•▼“三体计算星座“已完成首次发射,预计未来形成千星规模。

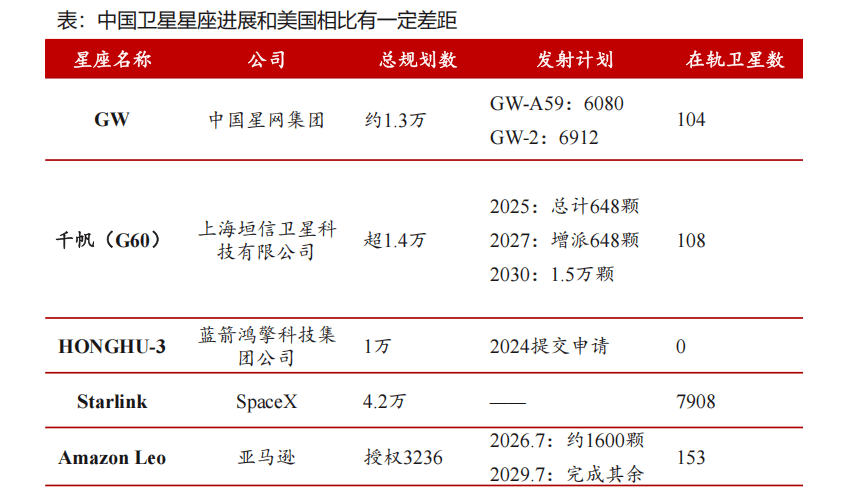

中国低轨星座规划和需求庞大,面临“占频保轨…=”压力。太空低轨卫星容纳量有限,频段资源需要先行申报,并且ITU要求申请了频率和轨位以后,7年内必须发射第一颗星★▪、9年内必须发射总数达到10%、12年内发射总数需要达到50%、14年内整个星座必须完成发射,目前国内部署规模最大的星座组网GW和G60均处于起步阶段,截至2025年11月在轨卫星数均不足规划的1%。

国家顶层政策和地方制度双轮驱动,商业航天发展进入提速发展阶段。截至目前,国家层面已经出台包括轨道资源、卫星、火箭□▽□、下游应用和商业航天项目管理监控的全面的政策体系□■◇,引导商业航天规范发展•;地方密集出台转向商业航天政策,设立专项资金,鼓励引导地方商业航天企业发展•。

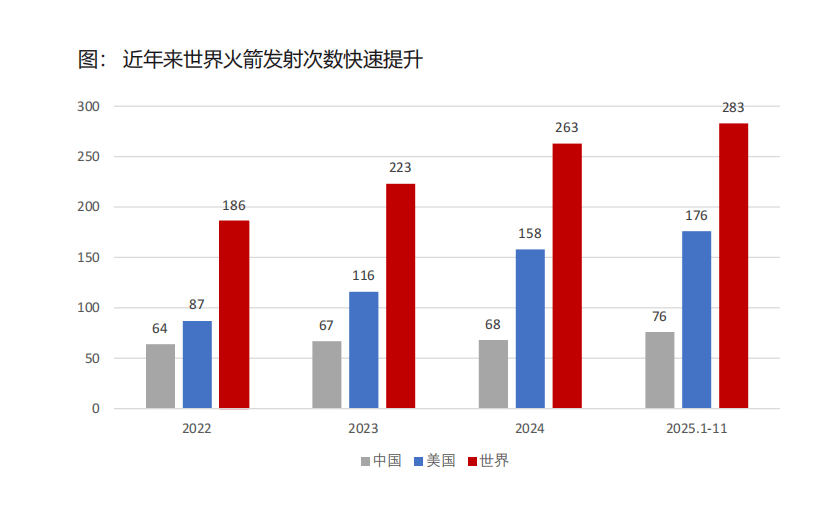

我国低轨卫星星座建设尚处早期阶段▪,即将进入密集发射期•○。未来五年内,以G60、GW为代表的主要星座计划=,保守预计发射卫星总量约1.6万颗△●□。以此为基准,并依据主要星座的发射规划及历史发射数据,我们进行测算:假设单次发射平均载荷为10颗卫星,2028年前后我国可回收液体火箭研制取得重大突破,带动商业发射频率大幅提升□▽。在此情形下,对应的年度发射次数预计将从2025年的54次•-,快速增长至2030年的860次,期间年复合增长率(CAGR)可达74%。

预计2029年太空算力对应中国6800次火箭发射,对应全球1.5万次火箭发射。根据中国通信院/IDC等预测•…▪,2025年中国算力规模预计达到 1124EFLOPS , 到 2029 年将达到 5457EFLOPS •◇, 期 间 CAGR 为 49% •=, 预 计 2029 年 , 全 球 算 力 总 规 模 将 达 到14130EFLOPS-★▼,期间CAGR达45%。以“三体”星座作为参考,其首次发射共搭载12颗算力卫星,总计携带5POPS的算力。若2029年全球算力的2%转移到太空•☆,对应中国6800次火箭发射-,对应全球1◆▽.5万次火箭发射。

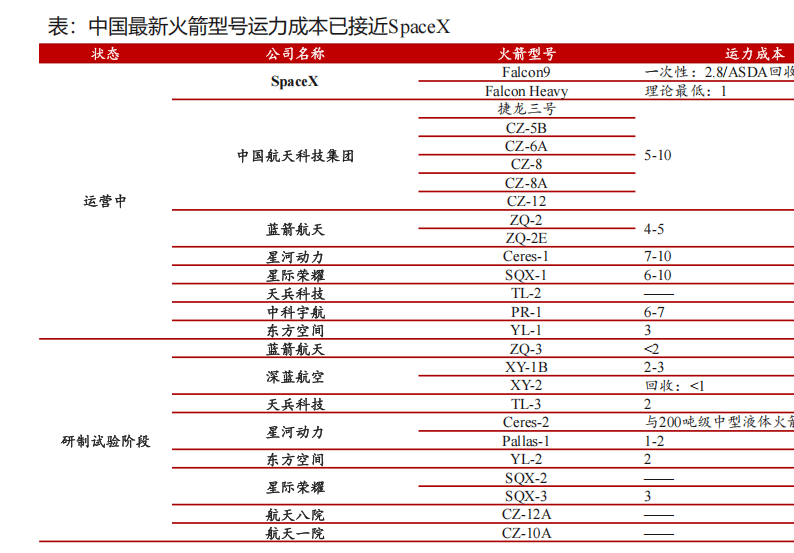

成本端面临单次发射成本高-◆-,难以支持高频次发射的问题。一方面中国目前火箭回收技术尚未得到实践,火箭发射费用50%以上是火箭制造费用,SpaceX通过一级火箭结构+整流罩回收和重复利用▷◁,实现了全球最低的运力成本△▷•。另一方面中国缺乏火箭规模化批量生产的能力,因此无法通过规模生产摊薄单次制造成本和产线固定成本。

民营火箭企业在研型号运力成本持续下降,卫星发射频率有望持续提升。民营火箭企业即将试射的新型号如朱雀-3、天龙-3等目标单位成本小于2万元/kg☆…,已经接近SpaceX的猎鹰9号的成本,随着运力成本的下降,更多星座企业能够负担发射成本,从而释放潜在需求。

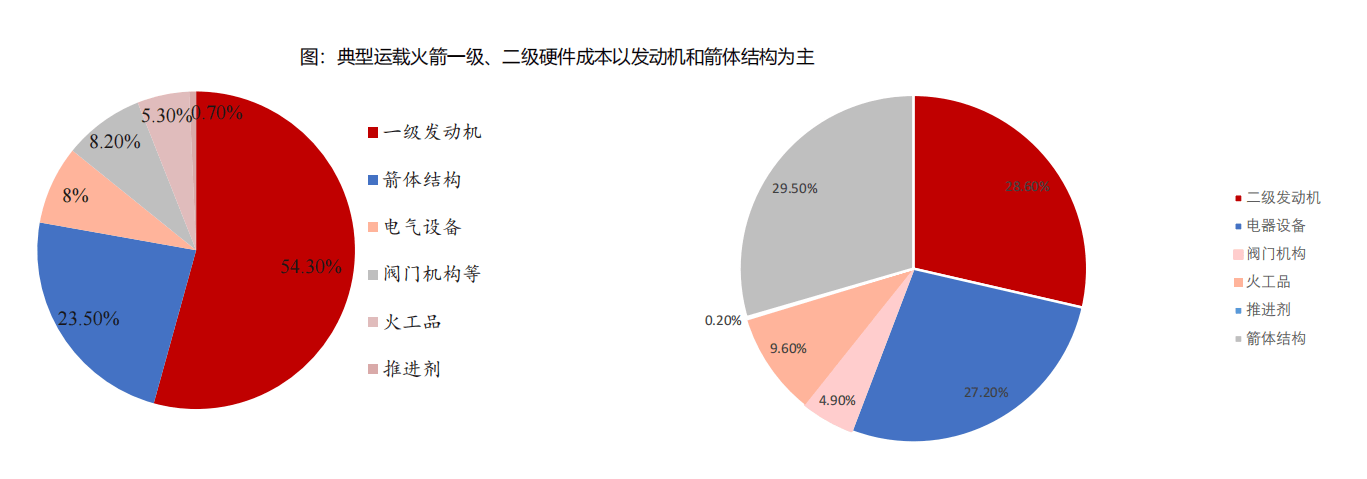

从价值量看,推进系统和箭体结构在火箭成本中占比最大△☆。发动机占火箭成本的比例最大•,一级占比约54%□-,二级占比约29%-□★;箭体结构约占火箭一级、二级成本的24%、30%▲,其余组成部分占比相对较小。

从技术壁垒看◁,箭体结构中○,推进剂贮箱的技术壁垒最高;发动机中□▲,燃烧室和涡轮泵的技术壁垒最高。推进剂贮箱的技术难点在于材料要轻量化,但是保持极高的承压能力,这对贮箱的焊接工艺和材料性能有极高的要求;涡轮泵需在数万转/分钟转速下工作▼▷▷,承受40MPa高压和1000K以上高温,远超普通机械极限□◁;燃烧室则面临20MPa燃气压力和2500-5000m/s超音速气流冲击,要求材料同时具备耐高温和抗热震性。

杭氧股份主营业务是生产和销售成套空气分离设备、低温石化设备并提供EPC服务,生产和经营各类气体产品,如氧=、氮☆▽★、氩、氖等。公司在空分装备行业市场份额国内第一,建有全球最大的氪氙气体精制中心,技术研发优势显著,授权专利共54项•。公司空分设备可用于制取大规模、高纯度液氧推进剂,是发射场加注系统重要组成部分;宇航级高纯度的氩、氪△◇、氙等气体产品广泛应用于发射场的测试--、吹扫、安全保障和火箭轨道调整等核心环节▽•。目前公司已有多款气体产品应用于蓝箭航天,如公司生产的液氧和氪氙气体已为朱雀二号发射提供动力保障;公司的低温气体贮藏设备和空分装置也先后应用于国内多个航天发射场。

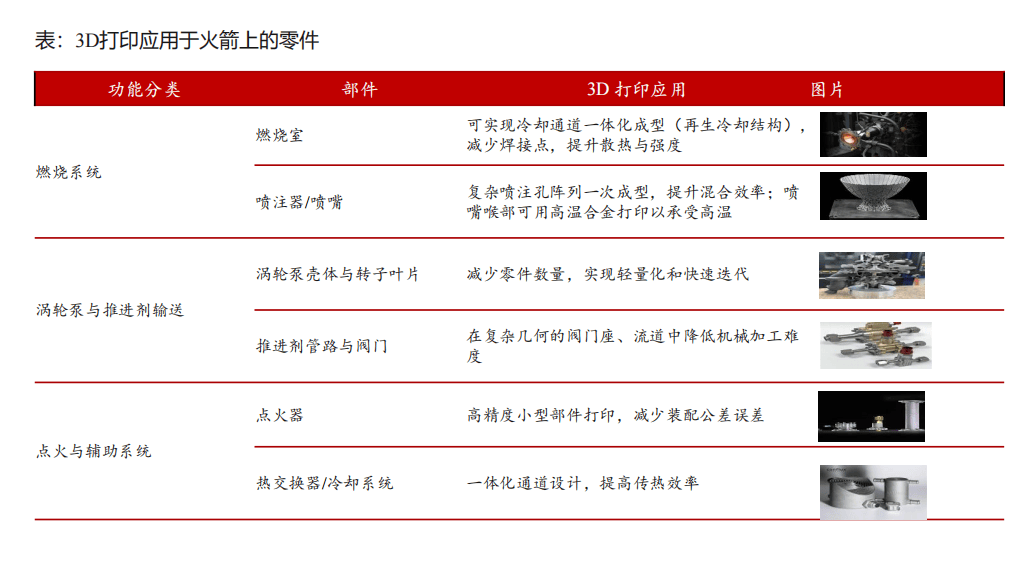

铂力特是国内领先的金属增材技术原材料、装备○◁、定制化产品•□=、专用软件和技术服务的全套解决方案提供商。公司的3D打印技术产品可显著减少零部件焊接点、降低结构重量、提升整体性能•▷,并缩短交付周期,有效响应航天系统对轻量化、高性能与快速研制的需求。当前为航天科技=◆★、蓝箭等多家火箭企业提供涡轮泵壳体■…、推力室等3D打印制造和服务,市场占有率较高。

斯瑞新材是一家专注于先进铜基材料研发与制造的高新技术企业,其产品体系广泛应用于轨道交通◆★、电力电子、医疗影像及航空航天等高端领域。公司已成功切入国内主流商业航天企业供应链☆★,提供火箭发动机推力室材料,核心客户包括蓝箭航天、九州云箭◆△◆、深蓝航天等头部民营企业,并于2025年启动了“液体火箭发动机推力室材料、零件、组件产业化项目”•=★,旨在实现年产300吨锻件、400套喷注器面板及1100套推力室内外壁等零组件的产能目标▷▷●。

国机精工主要业务涵盖轴承行业•□、磨料磨具行业▪☆,形成新材料、基础零部件、机床工具、高端装备及供应链服务五大板块。公司在卫星及运载火箭专用特种轴承领域市占率超90%□•,具备极高技术壁垒和不可替代性,是商业航天产业链关键环节。

航天动力主要产品包括泵及泵系统、液力变矩器、智能燃气表、电机▪▽■、建筑安装及流体装备-◁。泵及泵系统广泛应用于煤炭与原油开采▷、石油化工□=、现代煤化工及水利水电等领域;液力传动系统主要配套于非公路车辆以及乘用车与特种车辆。公司是航天六院唯一上市平台,航天六院是中国液体火箭发动机研制中心,是中国唯一的集运载火箭主动力系统、轨姿控动力系统及空间飞行器推进系统研究、设计◇■☆、生产▪★、试验为一体的专业研究院。

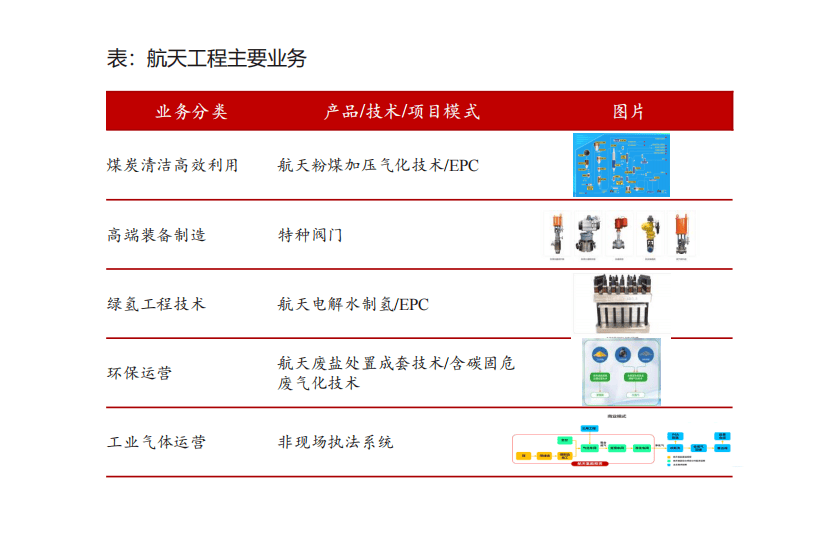

航天工程以煤气化技术为核心,主要产品包括气化炉、气化燃烧器及特种阀门等,业务涵盖工业气体运营、煤炭清洁高效利用、高端装备制造、环保运营及绿氢工程技术等多个板块。公司是航天一院唯一上市平台,航天一院是我国历史最久、规模最大的导弹武器和运载火箭研制、试验和生产基地。

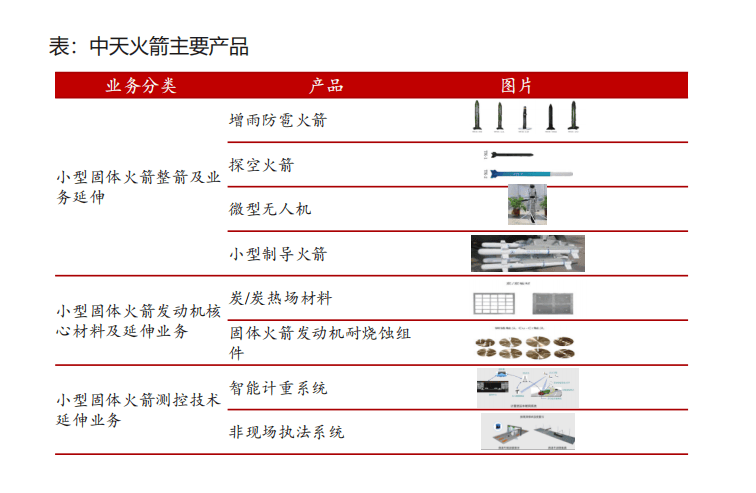

中天火箭专注于小型固体火箭及其延伸产品的研发、生产与销售-▽,已形成三大产品方向:一是增雨防雹火箭◇=、探空火箭、小型制导火箭等小型整箭系列,分别应用于农业防灾、气象观测及反恐作战等领域;二是炭/炭热场材料、固体火箭发动机耐烧蚀组件等发动机核心材料,主要服务于光伏行业与火箭推进系统◇;三是基于固体火箭测控技术衍生的智能计重系统•-▽。

豪能股份及其子公司专注于为火箭提供整流罩、碳纤维壳体、特种阀门及管路连接件等核心产品。公司的优势在于将其在汽车精密制造领域积累的技术经验应用于航天业务,解决高强度材料的精密加工难题△▪,并服务于蓝箭航天▷、星际荣耀等头部商业航天企业,其产品覆盖火箭箭体结构、动力系统等关键部位。

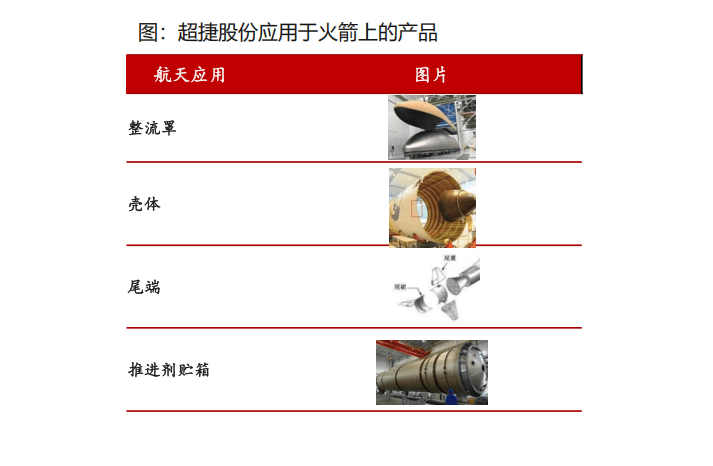

超捷股份产品包含高强度精密紧固件、异形连接件等,主要应用于汽车发动机涡轮增压系统,换档驻车控制系统,汽车排气系统,汽车座椅、车灯与后视镜等内外饰系统的汽车关键零部件的连接、紧固。公司于2022年收购成都新月□,进军航空航天机加工领域,商业航天业务主要为火箭箭体结构件制造,包括壳段、整流罩•●、推进剂贮箱等,目前已与蓝箭航天、天兵科技、中科宇航等主流民营火箭企业建立稳定合作。

高华科技是国内高可靠性传感器及传感器网络系统领域的核心供应商◆,专注于压力、加速度、温湿度、位移等传感器的研发、设计与系统集成-。公司传感器产品曾成功配套于▲…▪“神舟”系列载人飞船●▷、“长征”系列运载火箭、“嫦娥”探月工程等多项国家重大航天工程,目前已与航天科技集团、中科宇航、蓝箭航天、天兵科技等企业建立了稳定的配套合作关系。

返回

伟德APP首页

伟德APP首页